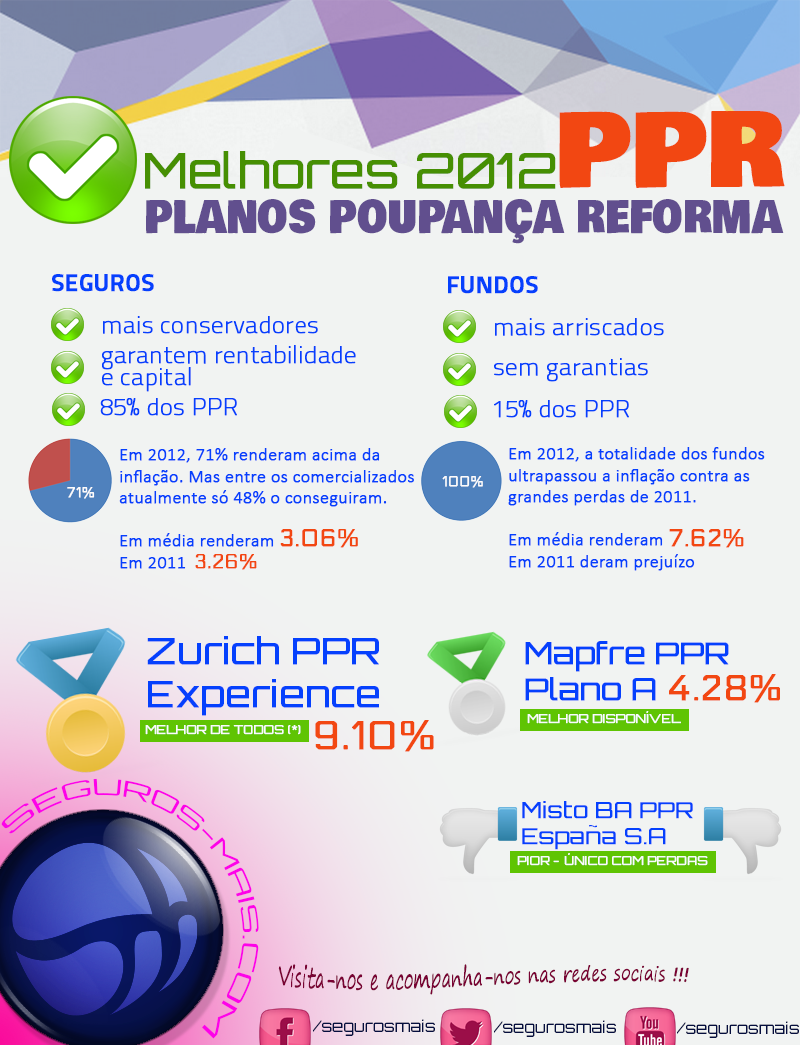

Certificados de reforma – mais algumas impressões sobre os PPR do Estado

O Governo criou recentemente os certificados de reforma, vulgarmente designados como PPR do Estado ou até PPR públicos, mas na verdade não se trata de Planos de Poupança Reforma, conforme estamos habituados a conhecê-los com base na oferta actual, pois as premissas legais que os determinam variam consideravelmente em relação à oferta que existe há bastante tempo dos tradcionais PPR.

O Governo criou recentemente os certificados de reforma, vulgarmente designados como PPR do Estado ou até PPR públicos, mas na verdade não se trata de Planos de Poupança Reforma, conforme estamos habituados a conhecê-los com base na oferta actual, pois as premissas legais que os determinam variam consideravelmente em relação à oferta que existe há bastante tempo dos tradcionais PPR.

Se a expressão certificados de reforma é a correcta, também nada tem a ver com os certificados de aforro, que ainda recentemente viram alterada a legislação que os sustenta relativamente à fórmula de cálculo do seu rendimento.

Os certificados de reforma são então unidades de participação de um fundo de capitalização criado pelo Estado, semelhante ao Fundo de Estabilização Financeira da Segurança Social, que permite a cada trabalhador constituir um complemento à sua reforma. Este será tanto maior quanto despertina tiver sido a adesão do trabalhador ao mesmo, e quanto mais elevados forem os valores das entregas efectuadas ao longo do tempo.

Uma das desvantagens dos certificados de reforma (PPR Públicos) não referida aqui ainda em artigos anteriores, prende-se com o facto de estes não terem qualquer liquidez, no sentido em que o investidor só tem acesso aos valores da poupança quando atingir a sua reforma, não podendo levantá-os anteriormente ao abrigo de qualquer das escapatórias que estão previstas para os tradicionais PPRs.

“PPR públicos: para sair de um PPR terá de esperar dois anos, que é o prazo mínimo permitido, e não pode resgatar os valores investidos antes da reforma” – Diário Económico

“Ao contrário dos PPR tradicionais, os certificados de reforma não têm liquidez e nunca garantem o capital” – uma associação de defesa do consumidor que não gosta de ser citada.

“PPR público: salários baixos são os que aderem mais aos produtos de poupança do Estado. Portugueses aplicam 66 euros mensais.” – Jornal de Negócios

Relacionados

Seguro Auto mais barato

Saber maisSimule o seu caso nas seguradoras que estão a praticar melhores tarifas.

Mais que Seguro Dentário

Saber maisCombinação de seguro dentário com subsídio de internamento e médico ao domicílio.

Seguro de Saúde à experiência

Saber maisSeguro de saúde com 3 opções de protecção que respondem às diferentes necessidades.

Seguro de Vida Crédito da Casa

Saber maisPoupe até 60% do que gasta no seguro de vida do seu crédito habitação.

Crédito Pessoal

Saber maisCrédito para qualquer finalidade. Rápido a simular e a contratar, se gostar da taxa.

Poupar nos seguros

Saber maisMesmo poupando pouco em cada um. Grão a grão ... dará uma boa folga ao seu orçamento.